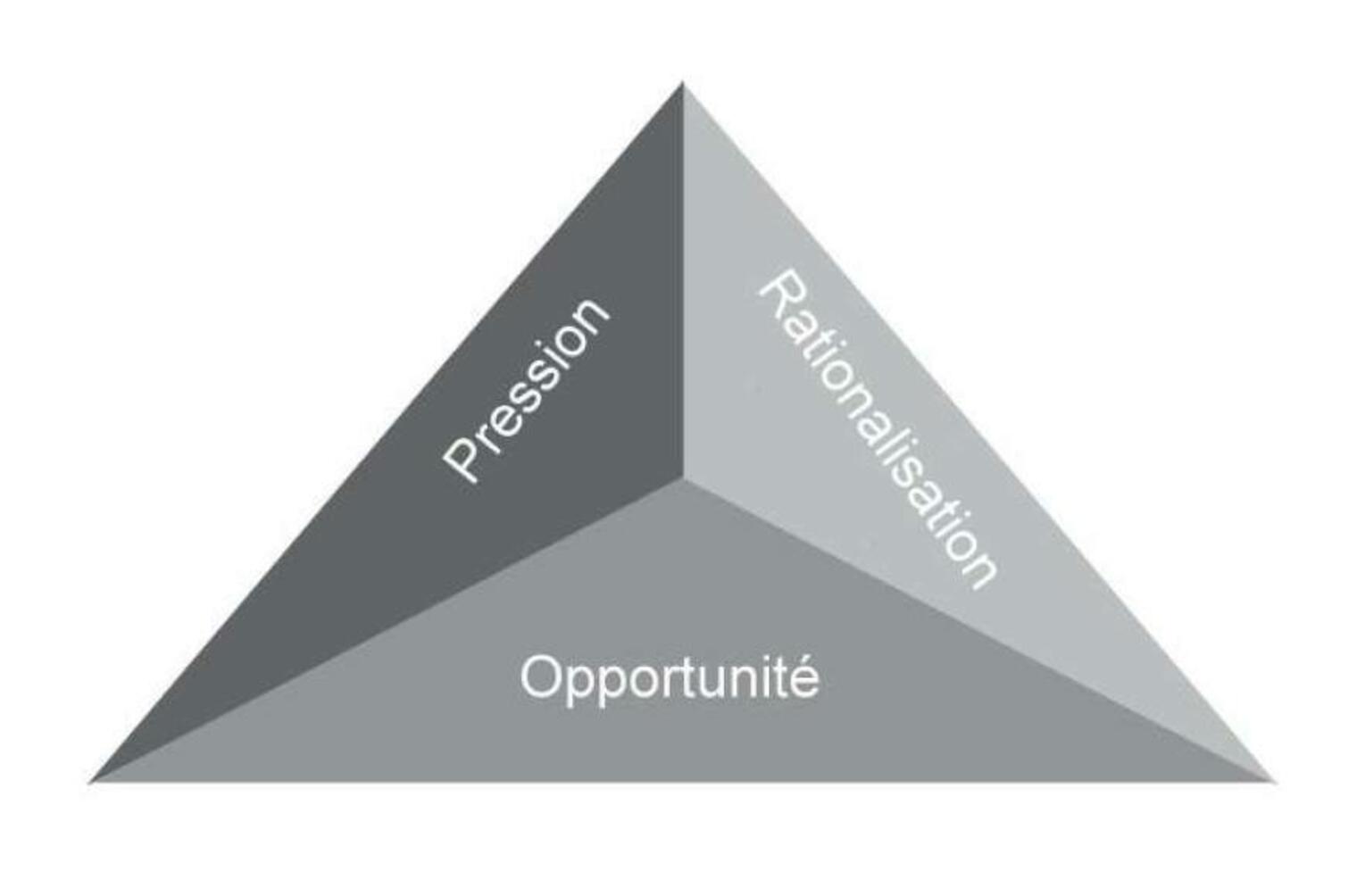

Ce qui favorise et fait prospérer la fraude dans les entreprises, les administrations et institutions publiques et dans les organisations à but non lucratif tient à ce triangle : le triangle de la fraude.

LA POSSIBILITE :

Une faible culture d'entreprise et un manque de procédures de contrôle interne adéquates peuvent souvent amener les fraudeurs à croire que la fraude peut passer inaperçue.

LA PRESSION :

Elle est souvent générée par des besoins immédiats (par exemple le fait d’avoir des dettes personnelles importantes ou des envies démesurées ou encore le fait de vouloir atteindre les profits prévus par les analystes ou par les banques) qui sont difficiles à exprimer aux autres.

LA RATIONNALISATION :

La rationalisation est la conviction qu'une fraude n'a pas été réellement commise. Par exemple, l'auteur de la fraude rationalise ainsi : “ce n'est pas un grand problème” ou “je suis seulement en train de prendre ce que je mérite" ou encore "j'ai pris ma part”

Un autre élément à prendre en compte est la longueur de la chaine des acteurs fraudeurs : plus elle est longue, la probabilité qu'elle soit vite décelée est élevée; moins elle est longue, elle a la chance de ne pas être détectée rapidement.

Les entités ont intérêt à renforcer leur organisation et leur contrôle interne car les fraudeurs profitent toujours des faiblesses de l'organisation ou du système.